Montag, 30. Juni 2025 von Marcus Meyer, Monetalis GmbH

Montag, 30. Juni 2025 von Marcus Meyer, Monetalis GmbH

Investorenbrief

Juni 2025

Sehr geehrte Damen und Herren, liebe Investoren und Interessenten,

mit diesem Investorenbrief möchte ich Ihnen einen Einblick in meine Portfolioentscheidungen des vergangenen Monats geben sowie über aktuelle Themen und Gestaltungsmöglichkeiten informieren. Zögern Sie bitte nicht, mich für Ihre persönlichen Anlagefragen zu kontaktieren.

|

Inhalt | |

|---|---|

|

Monatlicher Marktrückblick | |

|

Investmentfonds flexibles Mandat | |

|

Vermögensverwaltung defensives Mandat | |

|

Vermögensverwaltung offensives Mandat | |

|

Ruhestandsplanung |

Welche Vorteile die Kombination von Depot und Versicherungspolice bringen kann |

|

Visual Capitalist |

Rangliste: Europäische Länder nach durchschnittlichem Familieneinkommen |

|

Buchempfehlung des Monats |

Daron Acemoglu & James A. Robinson: Warum Nationen scheitern |

MONATLICHER MARKTRÜCKBLICK

Rückblick auf die Märkte im Juni 2025

Nahost-Krieg mit begrenzten Wirkungen

Nachdem sich die Märkte von März bis Mai vor allem mit der chaotischen Zollpolitik von US-Präsident Trump beschäftigen mussten, drängte sich im Juni der Konflikt zwischen Israel und Iran in den Vordergrund. Sorgen um eine mögliche Eskalation des Krieges zwischen Israel und Iran belasteten die Aktienmärkte. Der Ölpreis erreichte den höchsten Stand seit Januar. Ein Barrel der Nordsee-Ölsorte Brent kostete in der Spitze 79 US-Dollar. Die nach dem Eingreifen der USA von Trump verkündete Waffenruhe ließ den Ölpreis wieder auf das Vorkriegsniveau unter 70 US-Dollar pro Barrel fallen.

Wenig Bewegung bei US-Aktienindizes

An der Wallstreet kehrte nach den starken Kursschwankungen von März bis Mai relative Ruhe ein. Die US-Inflationsdaten blieben bislang unter den Befürchtungen. Auch die Wirtschaftsdaten wurden als Hinweis auf eine weiterhin robuste Konjunktur interpretiert. Zudem konnten die Märkte die Gefahren durch Zollstreitigkeiten erst einmal weitgehend ausblenden, laufen doch gegenüber der größten Handelspartnern Fristen, während der „Deals“ gemacht werden sollen. Unmittelbar nach dem Ende seiner Tätigkeit für den US-Präsidenten geriet Elon Musk öffentlich in Streit mit Trump, was insbesondere die Tesla-Aktie zwischenzeitlich stark belastete. Der S&P-500-Index pendelte um die Marke von 6.000 Punkten – ein Niveau, das er schon im November nach der Trump-Wahl erreicht hatte. Ähnliches gilt für den Dow Jones und den NASDAQ-100. Für einen Anstieg über die im Februar erreichten Rekordstände mangelte es an Impulsen.

EZB mit sechster Leitzinssenkung

Wie allgemein erwartet, beließ die US-Notenbank das Leitzinsband bei 4,25 bis 4,50 Prozent. Auch die Bank of England blieb mit ihrem Leitzins bei 4,25 Prozent. Dagegen senkte die Schweizerische Nationalbank ihren Leitzins das sechste Mal in Folge – auf jetzt Null. Die Europäische Zentralbank (EZB) senkte wie erwartet erneut ihre Leitzinsen.

In Europa löste die Nachrichtenlage um den Nahen Osten stärkere Gewinnmitnahmen aus: Der EURO-STOXX-50 sackte von gut 5.400 Punkten auf rund 5.200 Zähler ab, der DAX von einem Anfang Juni erreichten neuen Rekordstand bei 24.479 Punkten auf rund 23.000 Zähler.

Der japanische Aktienmarkt zeigte sich wenig beeindruckt vom Nahost-Konflikt und bewies im Juni mit einer positiven Tendenz relative Stärke. Der Nikkei-225 kletterte auf fast 39.000 Punkte und kehrte damit auf das Niveau des Monats Februar zurück. Nachdem der Markt besonders unter den Zollplänen von Trump gelitten hatte, stützt sich das Kurspotenzial jetzt wieder auf die fortschreitenden Bemühungen japanischer Unternehmen, ihre Rentabilität zu erhöhen.

Entspannung am Anleihemarkt

Der US-Anleihemarkt zeigte sich entspannt. Die Versteigerung von US-Staatsanleihen mit 30 Jahren Laufzeit im Volumen von 22 Milliarden Dollar konnte mit einer Rendite von 4,84 Prozent platziert werden. Erst im Mai war eine Auktion für 20-jährige Staatsanleihen noch auf weniger Interesse gestoßen. Die Rendite der wegweisenden US-Staatsanleihen mit zehn Jahren Laufzeit verringerte sich von 4,63 Prozent Mitte Mai auf rund 4,3 Prozent.

US-Dollar mit rund 10 Prozent Halbjahresverlust

Der US-Dollarindex (DXY) verzeichnete im Juni den sechsten Monatsrückgang in Folge und summierte sich auf einen Halbjahresverlust von rund 10 % – sein stärkster Einbruch seit den 1970ern. Euro, Yen, Schweizer Franken und mehrere Schwellenländerwährungen legten hingegen deutlich zu.

Gold erreichte im ersten Halbjahr +26 %, davon etwa 5 % allein im Juni – gestützt durch geopolitische Unsicherheiten und Inflationserwartungen. Silber und Platin zeigten moderate Zugewinne, angetrieben von der Nachfrage während des globalen Risikomanagements .

INVESTMENTFONDS: FLEXIBLES MANDAT

Monetalis® Ruhestandsfonds

Factsheet per 24.06.2025 [PDF]

Wertentwicklung im Juni 2025: -0,70 Prozent

Wertentwicklung seit Jahresbeginn 2025: -0,93 Prozent

Wertentwicklung der letzten 12 Monate kumulativ: +3,11 Prozent

Top-Performer im Berichtsmonat war der MFS Contrarian Value Fundmit einem Wertzuwachs von +1,83 Prozent und dem Berenberg Credit Opportunities mit einem Plus von 1,47 Prozent.

Einen negativen Performancebeitrag lieferten unter anderem der FAST Global Fund mit -3,10 Prozent sowie der Guinness Global Equity Income mit -1,94 Prozent.

Im Berichtsmonat Juni 2025 wurden folgende Änderungen im Portfolio vorgenommen:

|

Fondspositionen per 24.06.2025 |

Kategorie |

Status |

|---|---|---|

|

Aktienfonds Global - Value-Faktor |

reduziert | |

|

Aktienfonds Global - Momentum-Faktor |

NEU | |

|

Aktienfonds Global - Dividenden-Faktor |

NEU | |

|

Wellington Global Stewards $ S Acc |

Aktienfonds Global - Large Cap - Stewardship |

veräußert |

|

Aktienfonds Global - Thema Digitale Unterhaltung & Bildung |

NEU | |

|

Aktienfonds USA - Growth-Faktor |

veräußert | |

|

Aktienfonds Osteuropa - Value-Faktor |

Unverändert | |

|

Aktienfonds Global - Thema Defence & Cyber-Security |

NEU | |

|

Fidelity Active STrategy - FAST - Global Fund |

Aktienfonds Global - Flex Cap - Value |

veräußert |

|

Aktienfonds Global - Deep-Value-Faktor |

Unverändert | |

|

Aktien Global - Growth-Faktor |

NEU | |

|

Guinness Global Equity Income |

Aktienfonds Global - Large Cap - Blend |

veräußert |

|

Unternehmensanleihen Nachrang EUR |

Unverändert | |

|

Physisch hinterlegte Barren |

Unverändert | |

|

€-Tagesgeld 3,50 % Zins p.a. |

Tagesgeld |

Unverändert |

|

Größte Einzelpositionen per 30.06.2025 |

Typ |

Sektor |

Land |

|---|---|---|---|

|

Nvidia |

Aktie |

Technologie |

USA |

|

Rheinmetall |

Aktie |

Industrie |

Deutschland |

|

Xiaomi |

Aktie |

Technologie |

China |

|

Netflix |

Aktie |

Kommunikationsdienstleistungen |

USA |

|

Palantir |

Aktie |

Technologie |

USA |

|

Apple |

Aktie |

Technologie |

USA |

|

Amazon |

Aktie |

Konsumgüter zyklisch |

USA |

|

Coca Cola HBC |

Aktie |

Defensive Konsumgüter |

Schweiz |

|

Siemens Energy |

Aktie |

Industrie |

Deutschland |

|

Meta |

Aktie |

Kommunikationsdienstleistungen |

USA |

STRATEGIEPORTFOLIO: DEFENSIVES MANDAT

Monetalis® Ruhestandsplan Einkommen

Factsheet per 30.06.2025 [PDF]

Wertentwicklung im Juni 2025: -0,85 Prozent

Wertentwicklung seit Jahresbeginn 2025: +0,52 Prozent

Wertentwicklung der letzten 12 Monate kumulativ: +5,94 Prozent

Top-Performer im Berichtsmonat war der Carmignac Credit 2029 mit einem Wertzuwachs von +0,69 Prozent, gefolgt vom Carmignac Credit 2027 mit +0,43 Prozent.

Einen negativen Performancebeitrag lieferten unter anderem der Fidelity Global Equity Income mit -2,85 Prozent sowie der Quantex Multi Asset Fund mit -2,30 Prozent.

Es wurden keine Veränderungen im Portfolio vorgenommen.

|

VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF |

Aktienfonds Global - Large Cap - Dividend |

Unverändert |

|

Guinness Global Equity Income Fund - Y EUR Thes |

Aktienfonds Global - Large Cap - High Quality - Dividend |

Unverändert |

|

Wellington Global Stewards Fund N USD Acc |

Aktienfonds Global - Large Cap - Stewardship |

Unverändert |

|

Mainberg Special Situations Fund HI I |

Aktienfonds Europa - Sondersituationen |

Unverändert |

|

Quantex Multi Asset € |

Mischfonds - International |

Unverändert |

|

Goldman Sachs Alternative Beta P € |

Hedgefund - Multistrategy |

Unverändert |

|

HANSAGold USD F |

Edelmetalle |

Unverändert |

|

Carmignac Credit 2027 |

Rentenfonds - Unternehmensanleihen - Laufzeiten |

Unverändert |

|

Carmignac Credit 2029 |

Rentenfonds - Unternehmensanleihen - Laufzeiten |

Unverändert |

|

Bantleon Select Corporate Hybrids RA |

Rentenfonds - Unternehmensanleihen nachrangig |

Unverändert |

|

Candriam Bonds Euro High Yield C |

Rentenfonds - Unternehmensanleihen höherverzinst Welt |

Unverändert |

STRATEGIEPORTFOLIO: OFFENSIVES MANDAT

Monetalis® Ruhestandsplan Wachstum

Factsheet per 30.06.2025 [PDF]

Wertentwicklung im Juni 2025: +1,01 Prozent

Wertentwicklung seit Jahresbeginn 2025: -2,75 Prozent

Wertentwicklung der letzten 12 Monate kumulativ: +2,43 Prozent

Top-Performer im Berichtsmonat war der Fidelity Global Technology Fund mit einem Wertzuwachs von +3,35 Prozent.

Einen negativen Performancebeitrag lieferten u.a. der Comgest Growth Europe Fund mit -2,47 Prozent und der AB International Health Care (-2,46 Prozent).

Es wurden keine Veränderungen im Portfolio vorgenommen.

|

MFS Meridian Contrarian Value |

Aktienfonds Global - Flex Cap - Value |

Unverändert |

|

Morgan Stanley Global Opportunities Z |

Aktienfonds Global - Large Cap - Quality Growth |

Unverändert |

|

Invesco NASDAQ 100 ETF |

Aktienfonds USA - Large Cap - ex Financials |

Unverändert |

|

TRP US Smaller Companies Equity Q |

Aktienfonds USA - Mid Cap - High Quality Blend |

Unverändert |

|

Comgest Growth Europe EUR I Acc |

Aktienfonds Europa - Large Cap - Quality Growth |

Unverändert |

|

Wellington Global Stewards Fund |

Aktienfonds Global - Large Cap - High Quality |

Unverändert |

|

Fidelity Global Technology A € |

Aktienfonds Global - Technologie |

Unverändert |

|

AB International Health Care I EUR |

Aktienfonds Global - Gesundheitssektor |

Unverändert |

RUHESTANDSPLANUNG

Welche Vorteile die Kombination von Depot und Versicherungspolice bringen kann

Pressemitteilung des Financial Planning Standards Board Deutschland e.V. vom 05.06.2025

Ein Wertpapierdepot bei dem Kreditinstitut seiner Wahl zu halten, dürfte bei den meisten Anlegern der übliche und normale Weg sein, um sich langfristig ein Vermögen aufzubauen. „Es gibt aber dazu eine spannende und eher wenig bekannte Alternative, gerade für vermögende Kunden“, sagt Maximilian Kleyboldt, CFP® und Vorstand des Financial Planning Standards Board Deutschland e.V. (FPSB Deutschland). „Und zwar ein solches Wertpapierdepot oder Fonds im Rahmen einer Versicherung zu nutzen.“ Im Kern geht es also um Altersvorsorgelösungen mit regelmäßigem Sparen oder optimierter Kapitalanlagealternative.

Ohne Frage sind Lebens– und Rentenversicherungen beliebte Mittel zur Altersvorsorge, zur Depotanlageoptimierung, zur Nachfolgeoptimierung und zur Absicherung von Hinterbliebenen. „Versicherungslösungen eignen sich, um die individuellen Gestaltungswünsche des Kunden hinsichtlich Vermögen, Schenkungen und Nachlass einfach und gezielt umzusetzen“, erklärt Kleyboldt. „Sie zielen darauf ab, den Wohlstand über Generationen hinweg zu sichern, und die Kapitalanlagen können damit zusätzlich an Steuereffizienz, Flexibilität und Ertragschancen gewinnen“. Die Motive für entsprechende Versicherungslösungen, auch Fondpolicen genannt, sind folglich vielfältig.

Veredelung der Wertpapieranlage

Zum Beispiel erfolgt während der Laufzeit eines Versicherungsvertrages keine Besteuerung der vereinnahmten Zinsen und der realisierten Kursgewinne. „Wertsteigerungen, die durch Reinvestition der Erträge innerhalb des Versicherungsvertrages entstehen, werden demnach nicht während der Laufzeit, sondern erst zum Zeitpunkt der Auszahlung versteuert“, erklärt Kleyboldt weiter. Dieser Steuerstundungseffekt in Kombination mit dem Zinseszinseffekt verbessert auf längere Sicht die Performance. „Und wenn man zudem die Erwartung hat, dass der Gesetzgeber die Abgeltungsteuer in der Zukunft noch erhöht, spricht dies zusätzlich für eine Versicherung“, so der Experte weiter. Je nach individueller Ausgangssituation bietet sich die Einmalanlage oder auch regelmäßiges Sparen für die Altersvorsorge an. Eine hohe Aktienquote in der Versicherung hat, wenn es das Risikoprofil zulässt, zusätzlich optimierende Effekte.

Keine Besteuerung in der Ansparphase

Die einkommensteuerliche Behandlung lässt sich folgendermaßen beschreiben: „In der Ansparphase findet keine Besteuerung der Erträge statt und der Steuerstundungseffekt kann zur Realisierung von Zinseszinseffekten führen“, erklärt Kleyboldt. „In der Auszahlphase dagegen muss man die einmalige Zahlung, Rentenzahlungen, Teilauszahlungen und Leistungen im Todesfall unterscheiden.“

Dies stellt sich dann folgendermaßen dar:

Bei einem endfälligen Vertrag, der die 12/62-Regel und somit eine Mindestlaufzeit des Vertrages von zwölf Jahren und eine Auszahlung nach Vollendung des 62. Lebensjahres erfüllt, gilt bei einem Einmalbetrag für die steuerliche Bemessungsgrundlage „Persönlicher Steuersatz auf halben Unterschiedsbetrag zwischen Beitrag und Leistung“.

Bei einem nicht begünstigten Vertrag (12/62-Regel nicht erfüllt), gilt Abgeltungsteuer auf den Unterschiedsbetrag zwischen Beitrag und Leistung.

Bei vorzeitiger Kündigung gilt „Abgeltungsteuer auf den Veräußerungsgewinn“.

Bei (Teil-)Verrentung am Ende der Vertragslaufzeit unterliegen die Rentenzahlungen der attraktiven Ertragsanteilbesteuerung.

Im Todesfall kommt es zur beschriebenen einkommenssteuerfreien Todesfallleistung, es fällt also keine Ertragssteuer über den gesamten Anlagezeitraum an.

Zudem werden sämtliche Kosten der Versicherung, sowie die Kosten für die Vermögensverwaltung, mit steuerpflichtigen Erträgen verrechnet. Kursverluste unterliegen keiner steuerlichen Verlustverrechnungsbeschränkung. „Und in einem Szenario und somit in einer Teilvermögensbetrachtung können CFP®-Professionals einen Vergleich der Depotanlage, einer gleichen Anlage in der Versicherung und der Anlage in der Versicherung bei zusätzlicher Fälligkeit im Todesfall jeweils nach Steuern berechnen und anschaulich vergleichen“, so Kleyboldt.

Steuerfreie Todesfallleistung bei Fälligkeit

Ein wesentlicher Aspekt ist, dass Leistungen im Todesfall einkommensteuerfrei sind. „Der zuvor beschriebene Steuerstundungseffekt erlangt dann finalen Charakter“, sagt Kleyboldt. „Im Kern fällt – anders als bei der Depotanlage – mit der Versicherung im Todesfall über den gesamten Anlagezeitraum keine Abgeltungsteuer an.“ Die Todesfallleistung kann jedoch Gegenstand der Erbschaftsbesteuerung sein. Wird vorher die Versicherungsnehmereigenschaft auf den Begünstigten übertragen, so fällt zum Todeszeitpunkt keine Steuer mehr an.

Kontrollierte Vermögensübertragung zu Lebzeiten

Die Versicherung eröffnet vor allem aber auch dann einen größeren Spielraum, wenn es um die Weitergabe von Vermögen an die nächste Generation geht. „Eine häufiges Motiv, so unsere Beobachtung in der Praxis, ist die kontrollierte Vermögensübertragung zu Lebzeiten“, erklärt Kleyboldt, der neben seiner Vorstandstätigkeit auch Direktor im Wealth Planning bei der Bethmann Bank ist. Wird die Versicherungsnehmereigenschaft zu Lebzeiten übertragen, erfolgt die Schenkung und damit auch die Schenkungssteuerbelastung zu diesem Zeitpunkt. „Um auch bei lebzeitiger Schenkung die Kontrollrechte nicht aus der Hand zu geben“, so der Experte weiter, „ist es möglich, die Versicherungsnehmereigenschaft nur teilweise auf den zu Beschenkenden zu übertragen, auch als 99/1-Modell bekannt.“ Diese Gestaltung wird vielfach mit Kindern und Enkelkindern genutzt. Solange die Schenkenden mindestens ein Prozent der Versicherungsnehmereigenschaft halten, sind sämtliche Vertragsänderungen, insbesondere Entnahmen oder Kündigungen, nur mit deren Zustimmung möglich, auch über das 18. Lebensjahr hinaus.

„In einem Versicherungsvertrag können die Bezugsrechte der Versicherung sehr frei gestaltet werden“, erklärt Kleyboldt. „Auf diese Weise kann das Vermögen recht einfach den individuellen Wünschen entsprechend verteilt werden, während zugleich Änderungen des Bezugsrechtes, sofern keine Unwiderruflichkeit vereinbart wurde, jederzeit vorgenommen werden können.“ Außerdem bietet eine solche Lösung eine hohe Flexibilität in der Vertragsgestaltung hinsichtlich der Laufzeit, der Beitragszahlungen, eventueller Zuzahlungen und möglicher Teilauszahlungen.

Anlagemöglichkeit außerhalb des Nachlasses

Ein weiterer Effekt dieser Lösung ist, dass die Versicherungsleistung, sofern ein Begünstigter benannt worden ist, nicht in den Nachlass fällt. „Damit ermöglicht eine Kapitalanlage innerhalb einer Renten- oder Lebensversicherung eine Geldanlage außerhalb des üblichen Nachlasses“, so Kleyboldt. Außerdem lässt sich durch die Vereinbarung eines unwiderruflichen Bezugsrechtes die Versorgung von Angehörigen im Insolvenzfall des Versicherungsnehmers in Sinne von Asset Protection sicherstellen.

Auszahlung zu einem bestimmten Anlass (TermFix)

Ein weiteres Motiv ist schließlich die Möglichkeit, sich die dort angesparte Summe zu einem bestimmten Termin oder einem bestimmten Anlass auszahlen zu lassen. Das heißt, der Anleger kann im Rahmen einer Vermögensverwaltung für die zugehörige Lebensversicherung eine sogenannte Terminfix-Option mit aufnehmen. „Soll die Übertragung zu einem beliebigen Zeitpunkt nach dem Todesfall erfolgen, ist dies mit der sogenannten Term-Fix Klausel möglich. „Der steuerlich relevante Übertragungszeitpunkt bleibt dabei der Todeszeitpunkt, das heißt, zu diesem Zeitpunkt fällt gegebenenfalls Erbschaftsteuer an, aber keine Einkommensteuer“, so Kleyboldt. Wichtigster Aspekt ist jedoch das Hinausschieben der Fälligkeit bei unerwartetem Versterben der versicherten Person. Damit wird sichergestellt, dass das Vermögen erst dann beim Begünstigten ankommt, wenn dies ursprünglich gewünscht ist, wenn zum Beispiel das begünstigte Kind ein bestimmtes Lebensalter erreicht und es damit die nötige Reife hat, mit dem Vermögen sinnvoll umzugehen.

Was es zu bedenken gilt

So gut das alles klingt, es gibt einige Aspekte zu berücksichtigen. „So entstehen bei der Versicherungslösung im Vergleich zu einer klassischen Vermögensanlage zusätzliche Kosten“, sagt der CFP®-Professional Kleyboldt. „Auch gehört das Kapital im Deckungsstock rechtlich gesehen der Versicherungsgesellschaft, während der Versicherungsnehmer eine Forderung aus dem Versicherungsvertrag hat.“ Und es gilt zu bedenken, dass durch eine Versicherungslösung das Pflichtteilsrecht nicht umgangen werden kann.

Zu unterscheiden sind in diesem Zusammenhang am Markt deutsche und ausländische Versicherungsverträge. „Insbesondere Versicherer mit Sitz im Ausland, beispielsweise in Liechtenstein, können flexiblere Versicherungsgestaltungen anbieten“, informiert Kleyboldt. „Bei diesen erfolgt die Ausgestaltung der Verträge in der Regel aber dennoch nach deutschem Recht.“ Die Kapitalanlage erfolgt im Rahmen einer Fondspolice, mittels einer individuellen Fondsauswahl oder auch standardisierter Anlagestrategien von Vermögensverwaltern, mit denen das Versicherungsunternehmen kooperiert.

Doch vor allem gibt es, wie immer bei der Geldanlage und der Weitergabe des Vermögens, auch hier nicht die eine richtige und für alle passende Lösung. Um herauszufinden, ob es passt und wie eine solche Versicherungslösung am besten umgesetzt wird, lohnt es sich einen vom FPSB zertifizierten Finanzplaner, einen CERTIFIED FINANCIAL PLANNER®-Professional, aufzusuchen. „Sie zählen nicht nur zu den am besten ausgebildeten Finanzexperten, sondern sie sind auch dazu verpflichtet, unabhängig, objektiv und im besten Sinne ihrer Kunden zu beraten“, so das Fazit von Kleyboldt.

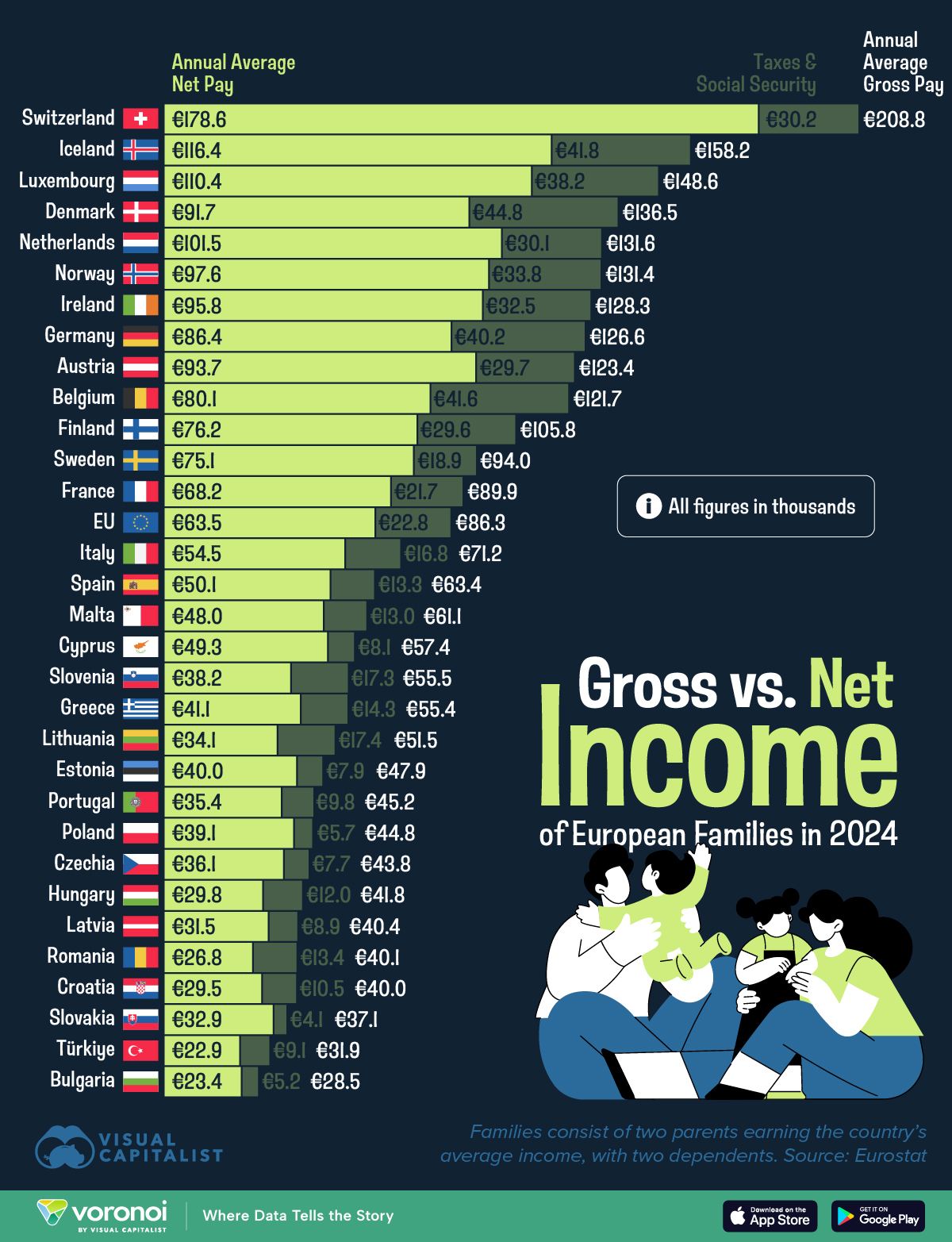

VISUAL CAPITALIST

Rangliste: Europäische Länder nach durchschnittlichem Familieneinkommen

Es geht nicht mehr darum, wie viel man verdient (Einkommen), sondern darum, wie viel man davon behalten kann (Einkommen vs. Steuern).

Und Steuern sind nicht gerade beliebt, selbst auf dem Kontinent mit den höchsten Grenzsteuersätzen.

Wer behält also wirklich den größten Teil seines Einkommens? Wir werfen einen Blick speziell auf Europa.

Diese Visualisierung listet die Brutto- und Nettoeinkommen von europäischen Doppelverdiener-Familien mit zwei unterhaltsberechtigten Kindern auf und quantifiziert die Auswirkungen von Steuern und Sozialabgaben im Jahr 2024.

Die Daten für diese Visualisierung stammen von Eurostat und wurden über Euronews abgerufen. Sie sind nicht inflations- oder lokalitätsbereinigt. Das Nettoeinkommen umfasst Steuerrückerstattungen und Familienzulagen.

Rangliste: Länder mit dem höchsten Einkommen in Europa

Schweizer Doppelverdienerfamilien erzielten 2024 mit über 208.000 Euro das höchste Bruttoeinkommen in Europa.

Bemerkenswert ist, dass sie 86 % davon mit nach Hause nahmen, was eine der höchsten Nettorückbehaltungsraten auf dem Kontinent darstellt. Dies ergibt ein Nettoeinkommen von 178.553 Euro, das die meisten anderen europäischen Länder weit übertrifft.

Auch die Kinderunterstützung ist beeindruckend: mit monatlichen Zahlungen pro Kind, Zuschüssen für Kindertagesstätten und Steuerabzügen für Kinderbetreuungskosten.

All dies erhöht ihr Nettoeinkommen (oder ihr Nettoeinkommen) erheblich.

Ähnlich verhält es sich in den Niederlanden, die mit einem Bruttoeinkommen von 131.563 € den fünften Platz belegen und nach Abzug der Abgaben 77 % davon behalten.

Zum Vergleich: Niederländische Familien nahmen über 101.000 € mit nach Hause und lagen damit vor größeren Volkswirtschaften wie Deutschland, Frankreich und Italien.

Ein Blick auf die Steuern in Osteuropa

Länder wie Rumänien und Litauen weisen starke Kontraste zu Westeuropa auf.

Rumänische Familien verdienten etwas mehr als 40.000 Euro, nahmen aber nur 26.766 Euro mit nach Hause, also nur 67 % des Bruttogehalts.

In Litauen sieht es ähnlich aus: Dort verlieren Familien etwa ein Drittel ihres Einkommens an Steuern.

Interessanterweise haben beide Länder einen pauschalen Einkommensteuersatz. Warum ist das wichtig?

Diese Analyse des IWF zur Steuerumverteilung hilft, dies zu erklären. In Ländern wie Rumänien oder Litauen reichen die Steuer- und Transfersysteme nicht aus, um Wohlstand umzuverteilen und Armut zu verringern.

Manchmal verschlimmern sie die Situation sogar, da die Armen Steuern zahlen (insbesondere pauschale oder indirekte Steuern), die die Hilfe, die sie vom Staat erhalten, übersteigen.

Dies zeigt, wie weniger progressive Steuersysteme und schwache Sozialleistungen den finanziellen Druck auf einkommensschwache Familien tatsächlich erhöhen können – insbesondere in Osteuropa.

BUCHEMPFEHLUNG DES MONATS

Daron Acemoglu & James A. Robinson

Warum Nationen scheitern

Einmal im Monat präsentiere ich an dieser Stelle mein Buch des Monats. Viel Spaß beim Lesen!

Warum sind Nationen reich oder arm?

Starökonom Daron Acemoglu und Harvard-Politologe James Robinson geben eine ebenso schlüssige wie eindrucksvolle Antwort auf diese grundlegende Frage. Anhand zahlreicher, faszinierender Fallbeispiele – von den Conquistadores über die Industrielle Revolution bis zum heutigen China, von Sierra Leone bis Kolumbien – zeigen sie, mit welcher Macht die Eliten mittels repressiver Institutionen sämtliche Regeln zu ihren Gunsten manipulieren - zum Schaden der vielen Einzelnen. Ein spannendes und faszinierendes Plädoyer dafür, dass Geschichte und Geographie kein Schicksal sind. Und ein überzeugendes Beispiel, dass die richtige Analyse der Vergangenheit neue Wege zum Verständnis unserer Gegenwart und neue Perspektiven für die Zukunft eröffnet. Ein provokatives, brillantes und einzigartiges Buch.

Zentrale These:

Der Erfolg oder Misserfolg von Nationen hängt entscheidend von ihren institutionellen Strukturen ab – also von den politischen und wirtschaftlichen Regeln und Organisationen, die eine Gesellschaft formen.

Kernunterscheidung:

Inklusive Institutionen:

Fördern Innovation, Investitionen und Beteiligung breiter Bevölkerungsschichten.

Schützen Eigentumsrechte, sichern Rechtsstaatlichkeit und bieten politische Mitbestimmung.

Beispiel: USA, Westeuropa.

Extraktive Institutionen:

Dienen nur einer kleinen Elite, die Ressourcen kontrolliert und Innovation verhindert.

Beschränken wirtschaftliche Chancen und politische Teilhabe.

Beispiel: Nordkorea, viele afrikanische Staaten.

Zentrale Argumente:

Nicht Geografie, Kultur oder Bildung bestimmen Wohlstand, sondern die politischen und wirtschaftlichen Institutionen.

Mächtige Eliten verhindern oft Reformen, weil sie ihre privilegierte Stellung gefährden würden.

Politischer Wandel hin zu inklusiven Institutionen ist möglich, aber oft durch Machtinteressen blockiert.

Kolonialgeschichte hatte einen tiefgreifenden Einfluss – z. B. setzten die Kolonialmächte in manchen Regionen extraktive Institutionen durch, die bis heute fortwirken.

Beispielhafte Vergleiche:

Nord- vs. Südkorea: Gleiche Kultur, unterschiedliche Institutionen – mit dramatisch unterschiedlichen wirtschaftlichen Folgen.

Nogales (USA vs. Mexiko): Gleiche Stadt, durch eine Grenze geteilt – aber mit völlig unterschiedlichen institutionellen Rahmenbedingungen.

Fazit:

Nationen scheitern nicht, weil sie arm sind, sondern weil ihre Institutionen sie arm halten. Nachhaltiger Wohlstand entsteht nur durch inklusive Institutionen, die Beteiligung ermöglichen und Machtbegrenzung sichern.

Der Klassiker – von den Wirtschaftsnobelpreisträgern 2024, eine Pflichtlektüre!

Rechtliche Hinweise

Die Inhalte dieser Seite dienen unter anderem als Werbemitteilung.

Mit diesen Inhalten wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Die vollständigen Angaben der Fonds sind dem Verkaufsprospekt sowie der Satzung oder dem Verwaltungsreglement oder den Vertragsbedingungen, ergänzt durch den jeweiligen letzten geprüften Jahresbericht und den jeweiligen Halbjahresbericht, falls ein solcher jüngeren Datums als der letzte Jahresbericht vorliegt, zu entnehmen. Diese Unterlagen stellen die allein verbindliche Grundlage eines Kaufs dar. Die genannten Unterlagen sowie die wesentlichen Anlegerinformationen erhalten Sie kostenlos in deutscher Sprache bei der jeweiligen Verwaltungsgesellschaft/Kapitalverwaltungsgesellschaft oder Verwahrstelle sowie von den jeweiligen Vertretern in den Ländern, für die eine Vertriebszulassung vorliegt. Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen der Monetalis GmbH zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung der Monetalis GmbH wider. Dennoch können die tatsächlichen Entwicklungen und Ergebnisse erheblich von den Erwartungen abweichen. Alle Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit und Vollständigkeit kann jedoch keine Gewähr und keine Haftung übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück. Bei der Vermittlung von Fondsanteilen kann die Monetalis GmbH Rückvergütungen aus Kosten erhalten, die von den Verwaltungsgesellschaften/Kapitalverwaltungsgesellschaften gemäß dem jeweiligen Verkaufsprospekt dem jeweiligen Fonds belastet werden. Die steuerliche Behandlung ist von den persönlichen Verhältnissen des Anlegers abhängig und kann Änderungen unterworfen sein. Bitte konsultieren Sie diesbezüglich Ihren Steuerberater. Die ausgegebenen Anteile der dargestellten Fonds dürfen nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in denen ein solches Angebot oder ein solcher Verkauf zulässig ist. So dürfen die Anteile dieser Fonds weder innerhalb der USA noch an oder für Rechnung von US-Staatsbürgern oder in den USA ansässigen US-Personen zum Kauf angeboten oder an diese verkauft werden. Darüber hinaus können die Anteile der Fonds weder direkt noch indirekt „US-Personen“ und/oder Einrichtungen, die sich im Besitz einer oder mehrerer „US-Personen“ im Sinne der Definition des „Foreign Account Tax Compliance Act (FATCA)“ befinden, angeboten oder verkauft werden. Zudem dürfen dieses Dokument und die darin enthaltenen Informationen nicht in den USA verbreitet werden. Die Verbreitung und Veröffentlichung dieses Dokuments sowie das Angebot oder ein Verkauf der Anteile dieser Fonds können auch in anderen Rechtsordnungen Beschränkungen unterworfen sein. Der jüngste Nettoinventarwert (NIW) kann über die Website der Verwaltungsgesellschaften/Kapitalverwaltungsgesellschaften abgerufen werden.

Die historische Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.